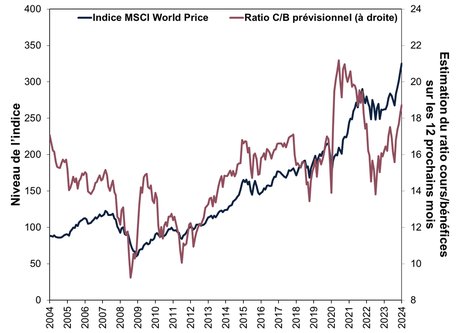

Selon l'avis de Fisher Investments France, cette pratique révèle un problème insoluble : des actions a priori déjà onéreuses peuvent toujours devenir plus chères, tandis que le fait d'être perçu comme une bonne affaire sur la base des valorisations n'empêche pas automatiquement le prix d'une action de continuer à baisser. La Figure 1 illustre cette thèse en utilisant les ratios C/B prévisionnels pour comparer les prix aux estimations des analystes concernant les bénéfices des 12 prochains mois. La période allant de mai 2020 à décembre 2021 nous a semblé particulièrement intéressante. À l'époque, les ratios C/B prévisionnels se sont établis en moyenne à 20,0, un niveau historiquement élevé par rapport à leur moyenne sur 20 ans, de 15,0.[i] Pourtant, l'indice MSCI World a progressé de 47,2 % au cours de cette même période.[ii] Certes, la baisse des marchés boursiers a débuté en janvier 2022, mais cela ne change rien au fait que les actions ont progressé avec des ratios C/B élevés pendant plus d'un an et demi avant cette date. Autre exemple : en août 2008, le ratio C/B était de 11,8, un niveau historiquement bas.[iii] Les actions ont tout de même chuté de 35,3 % entre cette date et février 2009, alors que les ratios C/B étaient inférieurs à 10.[iv]

Figure 1 : Les actions ont rebondi (et chuté) lorsque les ratios C/B étaient élevés et faibles

Source : FactSet, au 09/04/2024. Indice des prix MSCI World et ratio C/B prévisionnel à 12 mois, mars 2004 - mars 2024. Données en euros.

De l'avis de Fisher Investments France, les valorisations ne disent rien de l'évolution future des actions, car les ratios C/B tiennent compte des prix du passé, et les prix du passé ne permettent jamais de prédire l'avenir. Les attentes en matière de bénéfices se veulent par définition prospectives, mais elles sont bien connues, et nos recherches montrent que les cours des actions intègrent toutes des informations largement relayées et des événements déjà anticipés.

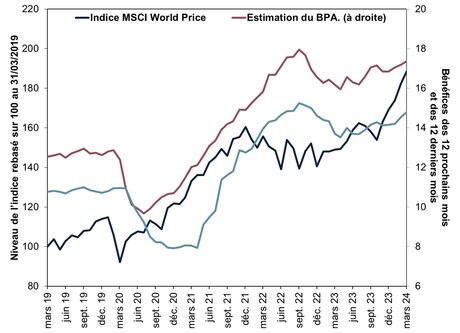

Comme l'illustre la Figure 2, il semble que ce soit le cas pour les estimations de bénéfices. Au début des confinements liés à la crise du COVID, les actions (ligne bleu foncé) ont chuté un mois avant que les analystes ne commencent à revoir fortement à la baisse leurs estimations de bénéfices prévisionnels à 12 mois (ligne rose) - et trois mois avant que les rapports sur les bénéfices ne fassent état du repli (ligne bleu clair). Ensuite, les actions ont atteint leur creux en mars 2020, soit quatre mois avant les attentes des analystes en matière de bénéfices et neuf mois avant les bénéfices réels. De même, les cours des actions ont culminé en décembre 2021, neuf mois avant les estimations des bénéfices prévisionnels et passés, puis ont commencé à atteindre un plancher en juin 2022, dix mois avant la hausse des bénéfices projetés et déclarés. De l'avis de Fisher Investments France, l'enseignement le plus important à tirer de cela est le suivant : les valorisations ne donnent que très peu d'indications sur l'avenir, car les actions intègrent systématiquement les bénéfices escomptés avec un temps d'avance, bien avant la plupart des analystes.

Figure 2 : Les cours des actions intègrent les bénéfices avec un temps d'avance

Source : FactSet, au 09/04/2024. Rendement du MSCI World, dividendes nets réinvestis, estimations du bénéfice par action (BPA) prévisionnel à 12 mois et BPA sur 12 mois glissants, mars 2019 - mars 2024. Données en euros.

Nous pensons donc que les valorisations reflètent ce que la plupart des gens savent déjà, tandis que les actions se projettent vers l'avenir. Pire encore : les valorisations peuvent vous induire en erreur si vous adhérez à certaines des idées reçues à leur sujet. Par exemple, nous avons vu de nombreux commentateurs affirmer que des ratios C/B élevés sont corrélés à des rendements faibles. À nouveau, on notera à la Figure 1 la hausse du ratio C/B en 2020, qui s'est produite lorsque les prix ont grimpé en flèche alors que les bénéfices étaient faibles pendant les périodes de confinements (Figure 2). Les recherches menées par Fisher Investments France montrent qu'il s'agit là d'un comportement typique du marché à la suite de baisses importantes des cours, ce qui explique pourquoi les ratios C/B semblent souvent élevés pendant les premières phases d'une reprise. Nous pensons toutefois qu'il s'agissait d'un faux signal pour les investisseurs qui tenaient compte des prétendus signaux d'alarme des ratios C/B élevés à l'époque. Les actions n'étaient selon nous pas réellement surévaluées, mais elles avaient juste anticipé un éventuel rebond des bénéfices que les analystes n'avaient pas encore prévu.

Selon l'avis de certains commentateurs de Fisher Investments France, si les valorisations ne constituent pas un bon indicateur à court terme (quelques années), elles le sont davantage à long terme (une décennie ou plus). Mais les valorisations élevées d'il y a quelques années (ou décennies) n'ont jusque là pas encore sonné le glas des rendements. Voyez l'année 2020 à la Figure 1 par exemple. Ou l'an 2000, lors de la bulle Internet, la seule fois où les ratios C/B ont dépassé des niveaux enregistrés lors de la pandémie. Et pourtant, l'indice MSCI World a presque triplé depuis que les valorisations ont atteint leur maximum à cette époque.[v]

En outre, les décotes peuvent parfois durer longtemps. Prenons l'exemple de l'indice MSCI Korea, qui s'est négocié en dessous des valorisations du MSCI World pendant la quasi-totalité de ce siècle.[vi] Souvent, la décote apparente des actions a une explication (dans le cas des actions coréennes, nous pensons qu'elle est essentiellement imputable à une gouvernance d'entreprise médiocre et de faibles liquidités) - cela n'en fait pas automatiquement des aubaines, destinées à surperformer.

De l'avis de Fisher Investments France, des fortes variations des valorisations permettent tout au plus de constater qu'elles peuvent être le signe d'un changement de sentiment, mais c'est à peu près tout. Pour nous, l'inquiétude concernant les valorisations peut être révélatrice d'un certain scepticisme, un élément positif car cela pèse sur les attentes, ce qui permet à la réalité de les dépasser plus facilement, et vice-versa.

Nous pensons que l'évaluation de cet écart entre les attentes et la réalité constitue une bien meilleure base pour déterminer les perspectives d'avenir des actions que n'importe quel indicateur de valorisation. De l'avis de Fisher Investments France, ce n'est pas tant l'évolution passée des bénéfices qui importe, mais plutôt leur trajectoire future par rapport aux anticipations, qui font écho aux valorisations actuelles.

Ces dernières, même celles basées sur les projections de bénéfices futurs des analystes, ne peuvent que refléter l'état d'esprit et les mouvements du marché du moment, et non les résultats réels des bénéfices de demain. Nous pensons que l'orientation à long terme des marchés dépend de ce qui n'est pas intégré dans les cours. L'évolution des bénéfices durant les 3 à 30 prochains mois, en fonction des nouvelles informations reçues et des perceptions actuelles, tend selon nous à déterminer la trajectoire générale des actions, malgré les fluctuations en cours de route. D'après l'expérience de Fisher Investments France, les valorisations rétrospectives n'interviennent pas sur ce front, et nous ne pensons donc pas qu'elles déterminent les rendements futurs des actions, par nature tournées vers l'avenir, que ce soit à court ou à long terme.

Ne manquez pas les dernières actualités et perspectives de marché de Fisher Investments France: Fisher Investments France est le nom commercial utilisé par Fisher Investments Luxembourg, Sàrl en France (« Fisher Investments Europe »). Fisher Investments Luxembourg, Sàrl est une société à responsabilité limitée constituée au Luxembourg sous le numéro B228486 opérant également sous le nom Fisher Investments Europe (« Fisher Investments Europe »). Son siège social est sis à l'adresse suivante : K2 Building, Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments Europe est agréée en tant que société d'investissement par la Commission de Surveillance du Secteur Financier (« CSSF ») et en tant qu'intermédiaire en assurance auprès du Commissariat aux Assurances (« CAA ») et de l'ORIAS (sous le numéro 2020CM004). La succursale française de Fisher Investments Europe est immatriculée au Registre du commerce et des sociétés de Paris sous le numéro 853 467 207. S'agissant de ses services de gestion de portefeuille discrétionnaire, Fisher Investments Europe externalise à ses sociétés apparentées une partie des fonctions quotidiennes de gestion de portefeuille, de conseil en investissement et de trading. Ce document reflète les opinions générales de Fisher Investments Europe et ne doit pas être considéré comme une recommandation personnalisée ou comme un reflet de la performance obtenue par ses clients. Rien ne garantit que Fisher Investments Europe maintiendra ces opinions, qui sont susceptibles de changer à tout moment si de nouvelles informations ou analyses lui sont communiquées ou en cas de réévaluation de celles-ci. Les informations contenues dans le présent document ne constituent en aucun cas une recommandation ou une prévision quant à l'évolution des conditions de marché. Elles sont fournies à titre purement indicatif. La situation actuelle ou future des marchés peut différer considérablement de celle présentée ici. De plus, aucune garantie n'est donnée quant à l'exactitude des hypothèses formulées à des fins d'illustration dans le présent document.

[i] Source : FactSet, au 09/04/2024. Rendement du MSCI World, dividendes nets réinvestis, estimations du bénéfice par action (BPA) prévisionnel à 12 mois et BPA sur 12 mois glissants, mars 2019 - mars 2024. Données en euros.

[ii] Ibid.

[iii] Ibid.

[iv] Ibid.

[v] Source : FactSet, au 09/04/2024. Rendement du MSCI World, dividendes nets réinvestis, décembre 1999 - mars 2024. Données en euros.

[vi] Source : FactSet, au 09/04/2024. Sur la base des ratios C/B sur 12 mois glissants du MSCI Korea et du MSCI World, décembre 1999 - mars 2024.

Il n'y a actuellement aucun commentaire concernant cet article.

Soyez le premier à donner votre avis !